Wartość kredytów mieszkaniowych w I kwartale wciąż wysoka

W I kwartale 2019 roku udzielono ponad 50 tys. kredytów hipotecznych o łącznej wartości ponad 13,5 mld złotych. Wynik ten był tylko nieco słabszy niż w poprzednim kwartale. W stosunku do roku ubiegłego, w ciągu pierwszych trzech miesięcy 2019 roku kredytobiorcy zaciągnęli o 4,5 tys. mniej zobowiązań, ale ich kwota była o blisko 700 mln zł wyższa. Analitycy Centrum AMRON prognozują, że w 2019 roku banki udzielą ok. 200 tys. kredytów mieszkaniowych o wartości 55 mld zł. Na rynku mieszkaniowym kontynuowany był wzrost cen, choć zauważalny jest spadek tempa ich wzrostu.

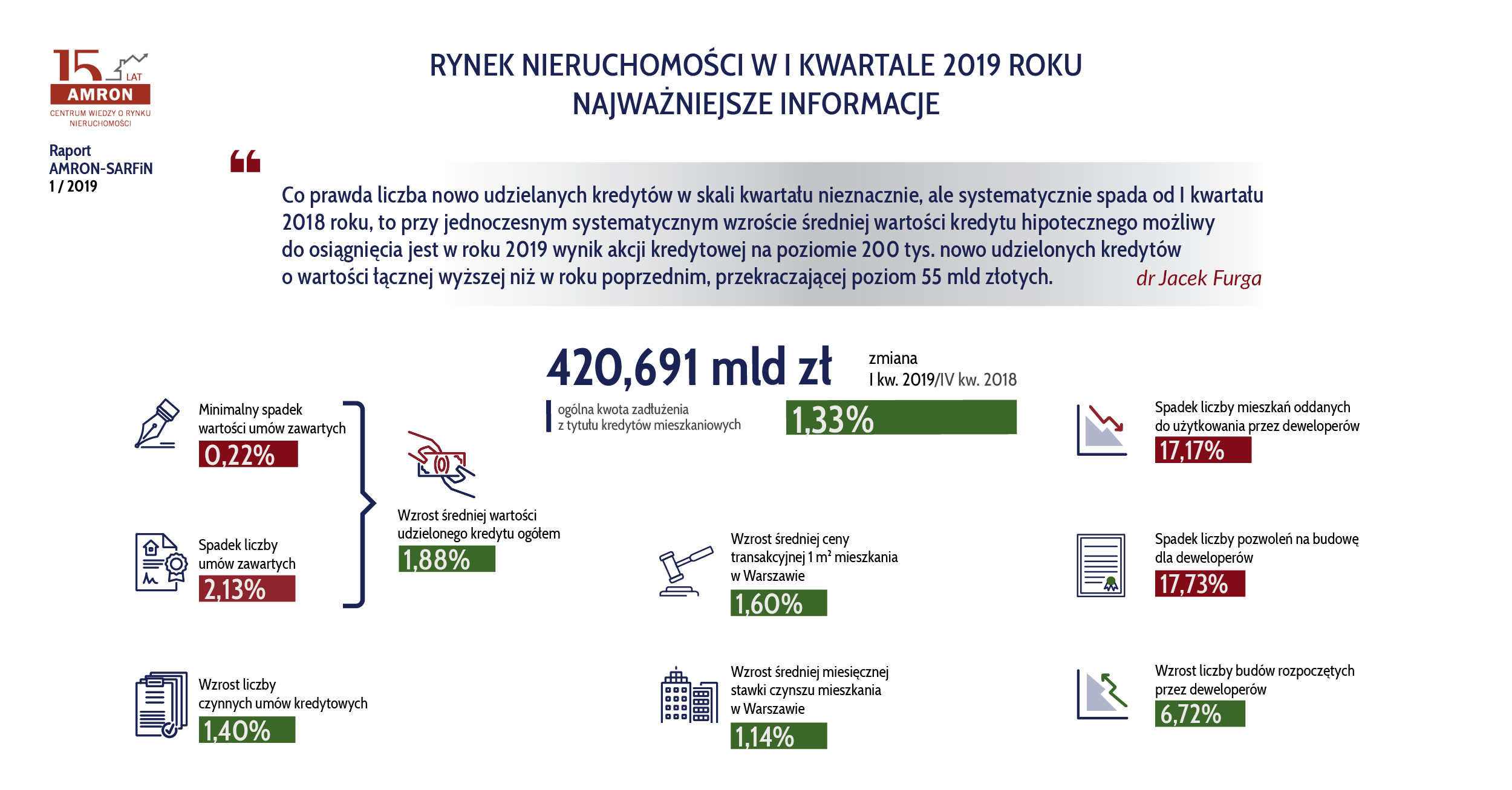

Wartość akcji kredytowej w segmencie mieszkaniowym po pierwszym kwartale bieżącego roku utrzymała się na stosunkowo wysokim poziomie. Banki łącznie udzieliły kredytów na kwotę 13,596 mld zł, co oznacza spadek o 0,22% (nominalnie o 30 mln zł) wobec końcówki roku 2018. Od stycznia do marca bieżącego roku kredytobiorcy zawarli 50 600 nowych umów kredytowych z przeznaczeniem na cele mieszkaniowe. To o 2,13% (1 103 kredyty) mniej w odniesieniu do IV kwartału 2018 roku. Liczba nowych umów była mniejsza o 8,26% niż przed rokiem, ale wartość kredytów mieszkaniowych wzrosła o 5,27%. W dalszym ciągu rośnie zatem średnia wartość nowo udzielanych kredytów mieszkaniowych, a I kwartał 2019 jest kolejnym z rzędu, w którym zaobserwowano taką tendencję.

Według analityków Centrum AMRON przy systematycznym wzroście średniej wartości kredytu hipotecznego, pomimo spadku liczby umów, w roku 2019 wynik akcji kredytowej na poziomie 200 tys. nowo udzielonych kredytów o wartości łącznej wyższej niż w roku poprzednim, przekraczającej poziom 55 mld złotych jest możliwy do osiągnięcia.

„Pierwszy kwartał 2019 okazał się stosunkowo korzystny pod względem wartości kredytów hipotecznych. Atmosferę na rynku inwestycji mieszkaniowych z jednej strony podgrzewa rosnące poczucie bezpieczeństwa polskich gospodarstw domowych, wynikające m.in. z deklaracji rządu o kolejnych transferach socjalnych, z drugiej natomiast - kreowany w mediach obraz atrakcyjności inwestowania na wynajem. Obok inwestorów szukających lokali na wynajem krótkoterminowy pojawili się inwestorzy stawiający na tzw. "flipping", poszukujący na rynku wtórnym tanich mieszkań w złym stanie - do remontu i w celu ich szybkiej odsprzedaży. Na to nakłada się rosnąca dostępność kredytu hipotecznego i deklaracja Prezesa NBP o stabilności niskich stóp procentowych. Wyraźnym potwierdzeniem rosnącej dostępności kredytu hipotecznego jest dynamicznie rosnąca średnia wartość udzielanych kredytów hipotecznych, która w ciągu roku zwiększyła się o 14,5%. W odniesieniu do pozostałych obserwacji oznacza to również, że przeciętnie Polacy kupują nieco większe mieszkania, o lepszym standardzie, w lepszej lokalizacji, ale także – z nieco mniejszym udziałem wkładu własnego.” - komentuje sytuację na rynku finansowania nieruchomości mieszkaniowych dr Jacek Furga, Prezes Centrum Prawa Bankowego i Informacji, Przewodniczący Komitetu ds. Finansowania Nieruchomości Mieszkaniowych Związku Banków Polskich.

Średnia wartość kredytu mieszkaniowego po I kwartale wyniosła 268 135 zł – o 4 945 zł (1,88%) więcej niż przed trzema miesiącami. Zarówno w przypadku średniej wartości kredytów w złotych, jak i kredytów walutowych zaobserwowano identyczną tendencję jak dotychczas – wzrost średniej wartości kredytów w rodzimej walucie przy jednoczesnym spadku wartości kredytów walutowych. W odniesieniu do roku ubiegłego, średnia wartość kredytu ogółem wzrosła o 14,51%, a nominalnie o 33 982 zł, przy czym wzrost średniej wartości kredytu złotowego w stosunku rocznym przekroczył 15%.Średnia wartość kredytu denominowanego spadła natomiast o 21,79% czyli o 59 947 zł.

Udział kredytów walutowych w nowym portfelu hipotecznym jest stosunkowo stabilny i nie przekracza 2% wartości. Kredyty w złotych (Q1 2019) to natomiast 98,49% jego wartości i w tym przypadku również nie obserwujemy istotnych zmian. Pierwszy kwartał nie przyniósł zmian także w strukturze jakości portfela, która pozostała na identycznym poziomie jak przed trzema miesiącami. Odsetek kredytów zagrożonych ogółem wyniósł 2,48%. Wskaźnik ten poprawił się względem ubiegłego roku o 0,41 p.p. Udział zagrożonych kredytów w złotych spadł w ujęciu rocznym z poziomu 2,61% do 2,21%, a udział zagrożonych kredytów we frankach szwajcarskich z 3,85% do 3,45%, przy czym należy pamiętać, że w przeciwieństwie do portfela kredytów w złotych, wartość kredytów frankowych nie zwiększa się na skutek dopływu nowych kredytów.

W I kwartale 2019 roku zarówno średnia marża, jak i oprocentowanie kredytów hipotecznych minimalnie spadło w porównaniu do poprzedniego kwartału. Przeciętna marża kredytu hipotecznego (w wysokości 300 tys. zł, przy poziomie LtV 75%, udzielonego na okres 25 lat) w marcu bieżącego roku wyniosła 1,98%, co oznacza spadek o 0,04 p.p. w porównaniu do grudnia 2018 r. Rada Polityki Pieniężnej utrzymała stopę referencyjną NBP na poziomie 1,50%, a WIBOR 3M nie zmienił się i na koniec marca 2019 roku wyniósł 1,72%. Średnie oprocentowanie modelowego kredytu hipotecznego na koniec I kwartału 2019 roku wyniosło 3,70% - o 0,04 p.p. mniej w porównaniu do grudnia ubiegłego roku.

W porównaniu do marca 2018 roku widać spadek kosztu kredytu mieszkaniowego. Średnia marża modelowego kredytu mieszkaniowego spadła o 0,08 p.p., a przeciętne oprocentowanie – o 0,09 p.p.

Na rynku mieszkaniowym kontynuowany był wzrost cen, choć zauważalny jest spadek tempa wzrostu. W I kwartale 2019 roku średnia cena transakcyjna 1 m2 powierzchni użytkowej lokalu mieszkalnego w aglomeracji katowickiej wręcz spadła, a w Gdańsku praktycznie nie uległa zmianie. Jednak w odniesieniu do analogicznego kwartału 2018 roku we wszystkich badanych lokalizacjach zanotowano wzrost średniej ceny zakupu 1 m2 powierzchni mieszkania na poziomie od 5% do 10%. Spadło również tempo wzrostu średniego czynszu najmu mieszkania.

Systematycznie spada liczba uzyskiwanych pozwoleń na budowę, jednak zdaniem ekspertów Centrum AMRON oznacza to raczej powrót do normalności po okresie boomu budowlanego, niż zapowiedź załamania na rynku budownictwa mieszkaniowego. Z sygnałów z sektora deweloperskiego wynika, że sprzedaż nowych mieszkań była o ponad 11% niższa niż przed rokiem. Na poziom aktywności deweloperów w kolejnych kwartałach może mieć wpływ – raczej negatywny – nowa ustawa deweloperska, obciążająca deweloperów składką na Deweloperski Fundusz Gwarancyjny.