Przestąpienie Polski do Unii Europejskiej w maju 2004 roku otworzyło nasz rynek mieszkaniowy na Europę. Przyniosło ze sobą zarówno impuls wzrostu cen mieszkań w Polsce spowodowany po części przez napływ zagranicznych inwestorów, a także - dzięki wejściu do Polski międzynarodowych firm deweloperskich - nową jakość organizacji rynku deweloperskiego, nowy standard budowanych mieszkań oraz ich otoczenia, jednak przede wszystkim wzrost świadomości znaczenia prywatnej własności mieszkaniowej i dbania o zachowanie jej możliwie wysokiej wartości. W tym samym roku – we wrześniu 2004 roku – Związek Banków Polskich uruchomił System Analiz i Monitorowania Rynku Obrotu Nieruchomościami, co umożliwiło w początkowej fazie tylko bankom, lecz od kilku lat również innym uczestnikom rynku nieruchomości monitorowanie zjawisk zachodzących na tym rynku. A działo się przez te 10 lat rzeczywiście bardzo dużo. Rynek nieruchomości jest rynkiem lokalnym, nie jest jednak niezależny od wpływu czynników zewnętrznych wynikających ze zjawisk gospodarczych zachodzących poza nim, w tym również tych o wymiarze globalnym. W analizowanym okresie minionego dziesięciolecia polski rynek nieruchomości dwukrotnie odczuł wpływ zjawisk o charakterze globalnym – na szczęście oba miały charakter pozytywny. Pierwszym impulsem było przestąpienie Polski do Unii Europejskiej, które bez wątpienia było kluczowym momentem dla polskiej gospodarki. Stało się to bezpośrednią przyczyną podwyższenia tempa wzrostu gospodarczego, ożywienia polskiego eksportu czy boomu w produkcji rolno-spożywczej.

Drugim impulsem, który odegrał znaczący wpływ na rozwój rynku mieszkaniowego w Polsce, był kryzys subprime na rynku amerykańskim, którego świadomość dotarła do uczestników polskiego rynku dopiero po upadku banku Lehman Brothers we wrześniu 2008 roku. Wpływ kryzysu subprime polegał na nie tylko na znaczącym pogłębieniu spowolnienia polskiego rynku mieszkaniowego widocznego już w II kwartale 2008 roku, ale również wstrzymaniu przez deweloperów nowych inwestycji i znaczącym spadku sprzedaży kredytów mieszkaniowych. Pośrednim efektem kryzysu było zakończenie udzielania przez banki w Polsce kredytów we franku szwajcarskim i znaczące ograniczenie kredytowania w walutach obcych.

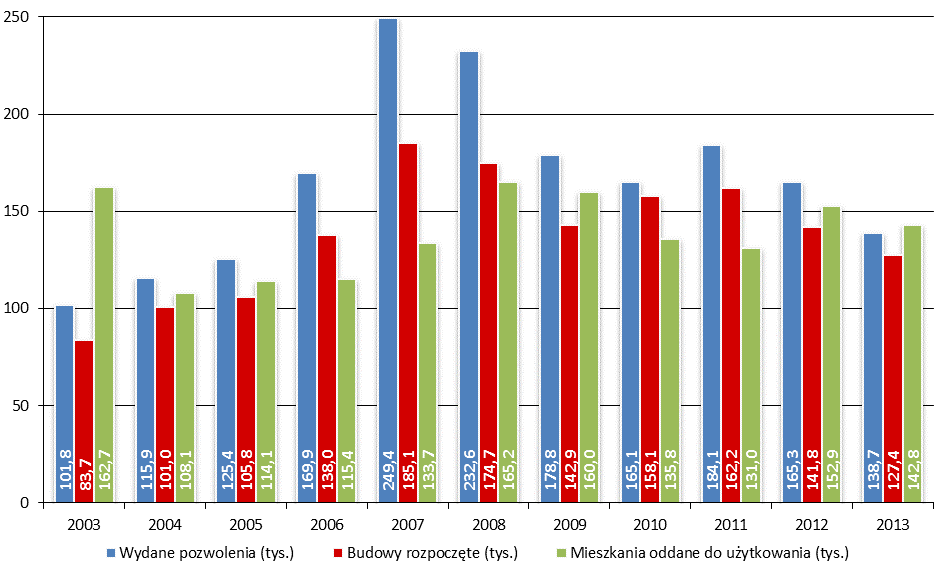

Po akcesji Polski do Unii Europejskiej na rynku nieruchomości mieszkaniowych nastąpiło znaczne ożywienie. Otwarcie granic spowodowało gwałtowny wykup krajowych nieruchomości i nagły wzrost inwestycji budowlanych (zwłaszcza w największych miastach Polski). W 2004 roku rozpoczęto budowę 101 tys. mieszkań, co oznaczało ponad 20% wzrost w stosunku do roku poprzedniego. Kolejne ogromne wzrosty zanotowano w roku 2006 – 30% i w roku 2007 – 34%. Rok 2003 był rekordowy pod względem liczby mieszkań oddanych do użytkowania – 162,7 tys. sztuk, czego bezpośrednim powodem było zniesienie tzw. „dużej ulgi budowlanej” i wprowadzenie kar za korzystanie z mieszkań bez pozwolenia na ich użytkowanie. Dlatego w 2004 roku nastąpił znaczny spadek tego wskaźnika, jednak w kolejnych latach można było zaobserwować istotne wzrosty zarówno w liczbie mieszkań oddanych do użytkowania, jak i wydanych pozwoleń na budowę.

Spadek nowych inwestycji mieszkaniowych nastąpił w 2008 roku, kiedy rozpoczęto budowę 174,7 tys. mieszkań, czyli o prawie 6% mniej w porównaniu do roku 2007. Spadła również liczba wydanych pozwoleń na budowę (232,6 tys., czyli o 23% mniej niż w poprzednim roku), a rok później zaczęła spadać liczba mieszkań oddanych do użytkowania. Było to spowodowane przede wszystkim mniejszą aktywnością deweloperów wynikającą bezpośrednio z wybuchu światowego kryzysu finansowego, który osłabił tempo wzrostu w sektorze budownictwa.

Źródło: GUS

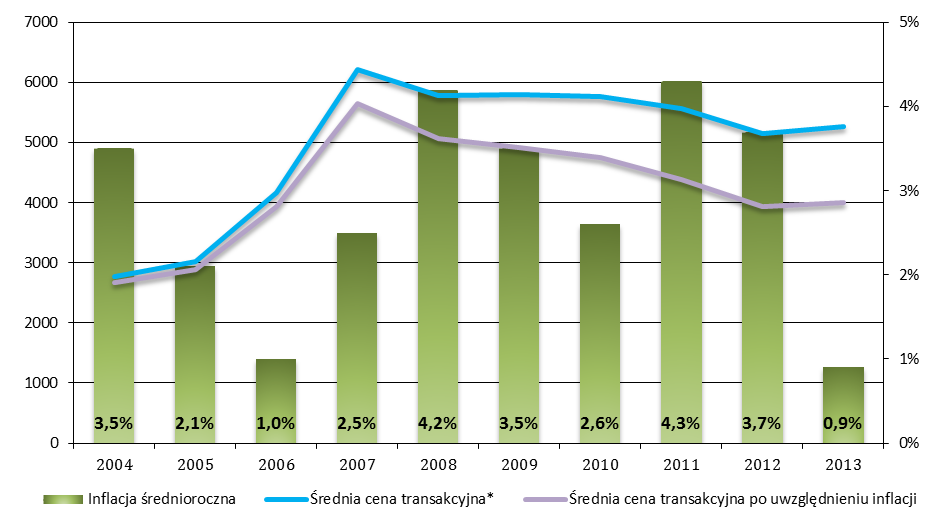

Wejście Polski do Wspólnoty zaowocowało również gwałtownym wzrostem cen mieszkań, wywołanym przede wszystkim znacznym wzrostem popytu, będącym konsekwencją łatwiejszego niż wcześniej dostępu i relatywnie niskiego kosztu kredytów hipotecznych, w tym przede wszystkim tych udzielanych we franku szwajcarskim. Zapoczątkowany w 2005 roku wzrost cen osiągnął w roku 2007 poziom 49% w stosunku do roku poprzedniego (na podstawie cen transakcyjnych z 7 największych miast Polski – Warszawa, Wrocław, Kraków, Gdańsk, Poznań, Łódź, Białystok, po uwzględnieniu inflacji).

* średnia cena transakcyjna z 7 największych miast Polski (Warszawa, Wrocław, Kraków, Gdańsk, Poznań, Łódź, Białystok)

Źródło: AMRON, GUS

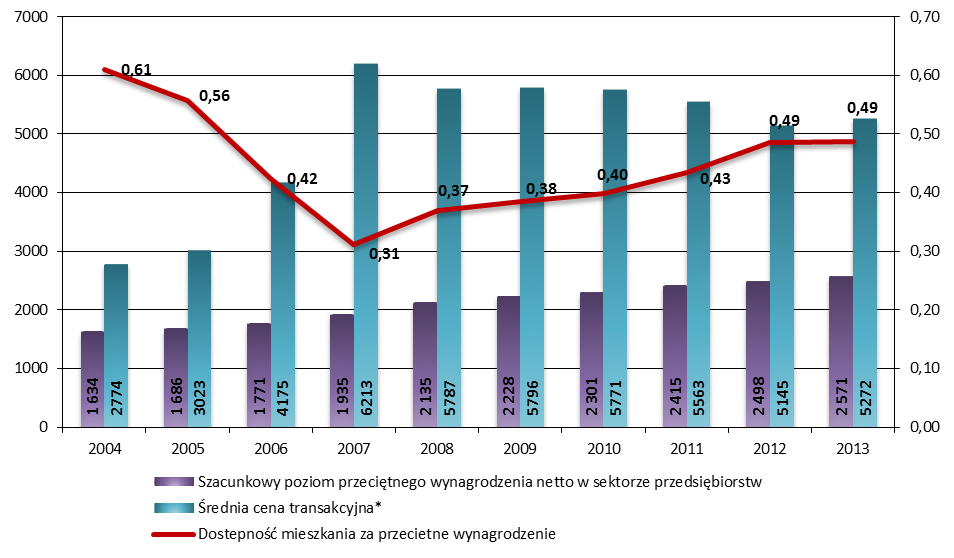

Od 2004 roku systematycznie wzrastają zarobki Polaków. W ciągu ostatnich 10 lat nominalne przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło o 57%, przy czym trzeba pamiętać, że znacznie wzrosły również koszty utrzymania. W 2004 roku przeciętny Polak mógł kupić za miesięczną pensję 0,59 m2 powierzchni użytkowej mieszkania. Wraz ze wzrostem cen mieszkań notowana wartość tego wskaźnika spadała, aż do osiągnięcia poziomu 0,31 m2 mieszkania w roku 2007. Od roku 2008 sytuacja poprawia się i aktualnie wskaźnik możliwości nabywczych mieszkania oscyluje wokół 0,50 m2. Analizując polski rynek mieszkaniowy w okresie po wejściu Polski do Unii Europejskiej trudno jest nie wspomnieć o podstawowych czynnikach, które kształtowały go po roku 2009, w tym przede wszystkim napięciach i szokach spowodowanych przez kolejne regulacje i programy pomocowe. Kolejne rekomendacje KNF (SII, T, SIII), konsekwentnie prowadzące do ograniczenia, a następnie wyeliminowania kredytu hipotecznego udzielanego w walucie obcej, skrócenia okresu zapadalności branego pod uwagę przy rozpatrywaniu wniosku o kredyt czy poziomu LtV przyczyniły się z jednej strony do ograniczenia popytu na mieszkania, z drugiej strony jednak uporządkowały rynek kredytu hipotecznego i uczyniły go bardziej przewidywalnym, a co za tym idzie - bezpieczniejszym. Począwszy od roku 2009, rosnący wpływ na sytuację rynkową miał rządowy program pomocy w nabywaniu mieszkań – Rodzina na Swoim. Swą popularność program zawdzięczał głównie przyjętym założeniom, a przede wszystkim konstrukcji opartej na ogłaszanych przez wojewodów wskaźnikach kosztu odtworzenia 1 m.kw. mieszkania, mających ograniczony związek z realnymi kosztami budowy mieszkań, a co za tym idzie - ich cenami. Program ten miał znaczący wpływ nie tylko na wysokość popytu na mieszkania – pod koniec roku 2012, tj. ostatniego roku obowiązywania Programu „RnS”, kredyty zaciągnięte ze wsparciem rządowym stanowiły około 25% ogólnej liczby zaciągniętych kredytów mieszkaniowych, ale również na jakość mieszkań budowanych przez deweloperów. Ci bowiem bardzo szybko dostosowali ofertę do wymogów programu oferując mieszkania o niższym standardzie – nie tylko mniejsze, ale także położone w tańszych lokalizacjach. Największy szok regulacyjny został jednak wywołany przez wprowadzenie w kwietniu 2012 roku tzw. ustawy deweloperskiej, mającej w założeniu wprowadzić mechanizmy ochrony przed utratą środków osób nabywających mieszkania na rynku deweloperskim. Uchwalona w „trybie przedwyborczym” ustawa wprowadzała rewolucyjne dla rynku deweloperskiego zmiany, na które uczestnicy rynku, w tym przede wszystkim deweloperzy i banki, nie byli gotowi. W efekcie byliśmy świadkami rekordowego wzrostu podaży nowych mieszkań przed i równie rekordowego jej spadku po wejściu w życie nowych przepisów. Ocena długoterminowych skutków wprowadzenia ustawy, w tym przede wszystkim realnego bezpieczeństwa środków kupujących, to jeszcze kwestia przyszłości.

* średnia cena transakcyjna z 7 największych miast Polski (Warszawa, Wrocław, Kraków, Gdańsk, Poznań, Łódź, Białystok)

Źródło: AMRON, GUS

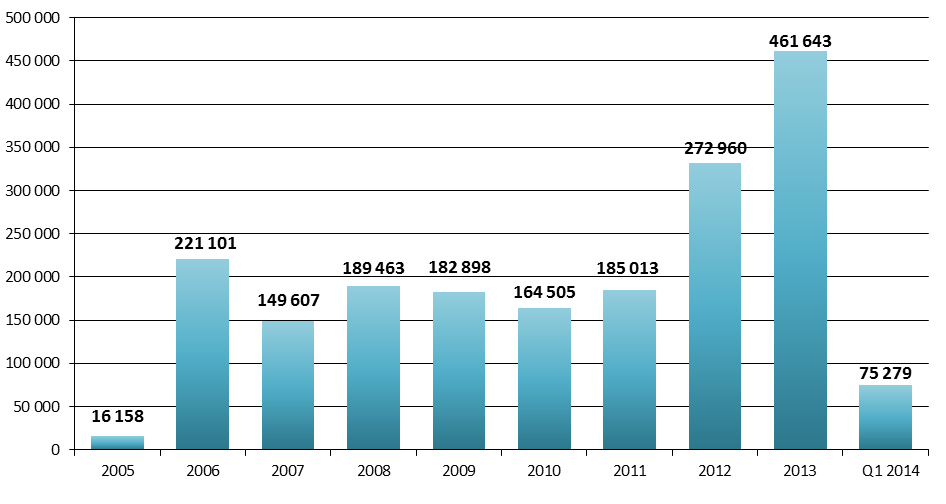

Wzrost zaangażowania banków na rynku finansowania nieruchomości i wprowadzenie przez Komisję Nadzoru Finansowego wymogu tworzenia przez banki baz danych o rynku nieruchomości, nałożonego Rekomendacją J z 20 lipca 2000 roku, zaowocował inicjatywą utworzenia międzybankowego Systemu Analiz i Monitorowania Rynku Obrotu Nieruchomościami (AMRON). Związek Banków Polskich udostępnił System we wrześniu 2004 roku, ale dopiero pierwsza Rekomendacja S z 2006 roku uświadomiła bankom potrzebę korzystania z tego typu instrumentu, przyczyniając się do wzrostu zainteresowania banków uczestnictwem w Systemie AMRON. W ciągu ostatnich 10 lat baza danych AMRON osiągnęła poziom 2 mln rekordów i nadal się rozwija. Rekordowy pod względem zasilania bazy okazał się rok 2013, kiedy w Systemie AMRON przybyło prawie 462 tys. transakcji.

Źródło: AMRON

Doświadczenia ostatniej dekady pokazały, że do sprawnego funkcjonowania gospodarki niezbędna jest ogólnopolska i wiarygodna baza danych o cenach transakcyjnych, umożliwiająca wykonywanie różnorodnych analiz służących monitorowaniu sytuacji na rynku nieruchomości. System AMRON jest odpowiedzią na te potrzeby. Dziś – prócz banków – z AMRON korzystają również spółdzielcze kasy oszczędnościowo - kredytowe, towarzystwa ubezpieczeniowe, rzeczoznawcy majątkowi i pośrednicy w obrocie nieruchomościami, deweloperzy, fimy doradcze oraz jednostki samorządu terytorialnego. Obecna pozycja i znaczenie Centrum AMRON, uznanie dla jakości świadczonych przez nas usług, zasób danych o nieruchomościach zgromadzonych w bazie AMRON oraz obecny kształt Systemu AMRON ugruntowuje nas w przekonaniu o znaczeniu wiarygodnej i rzetelnej informacji o nieruchomościach i ich cenach i wartościach.