W 2023 r. rynek kredytów hipotecznych odnotował wyraźny wzrost w porównaniu z poprzednimi latami, głównie za sprawą programu „Bezpieczny Kredyt 2%” oraz decyzji Rady Polityki Pieniężnej, która we wrześniu 2023 r. po raz pierwszy od ponad trzech lat zdecydowanie obniżyła stopę referencyjną NBP. Jednakże, pomimo rekordowej liczby nowych kredytów, osiągnięty wynik liczbowy pozostaje na poziomie z 2004 r. i wynosi 162 tys. O dynamice i wartości rynku świadczy jednak wartość akcji kredytowej – w 2023 r. uplasowała się na poziomie 62,8 mld zł i była ponad czterokrotnie wyższa niż w roku 2004, kiedy wyniosła 15,2 mld zł.

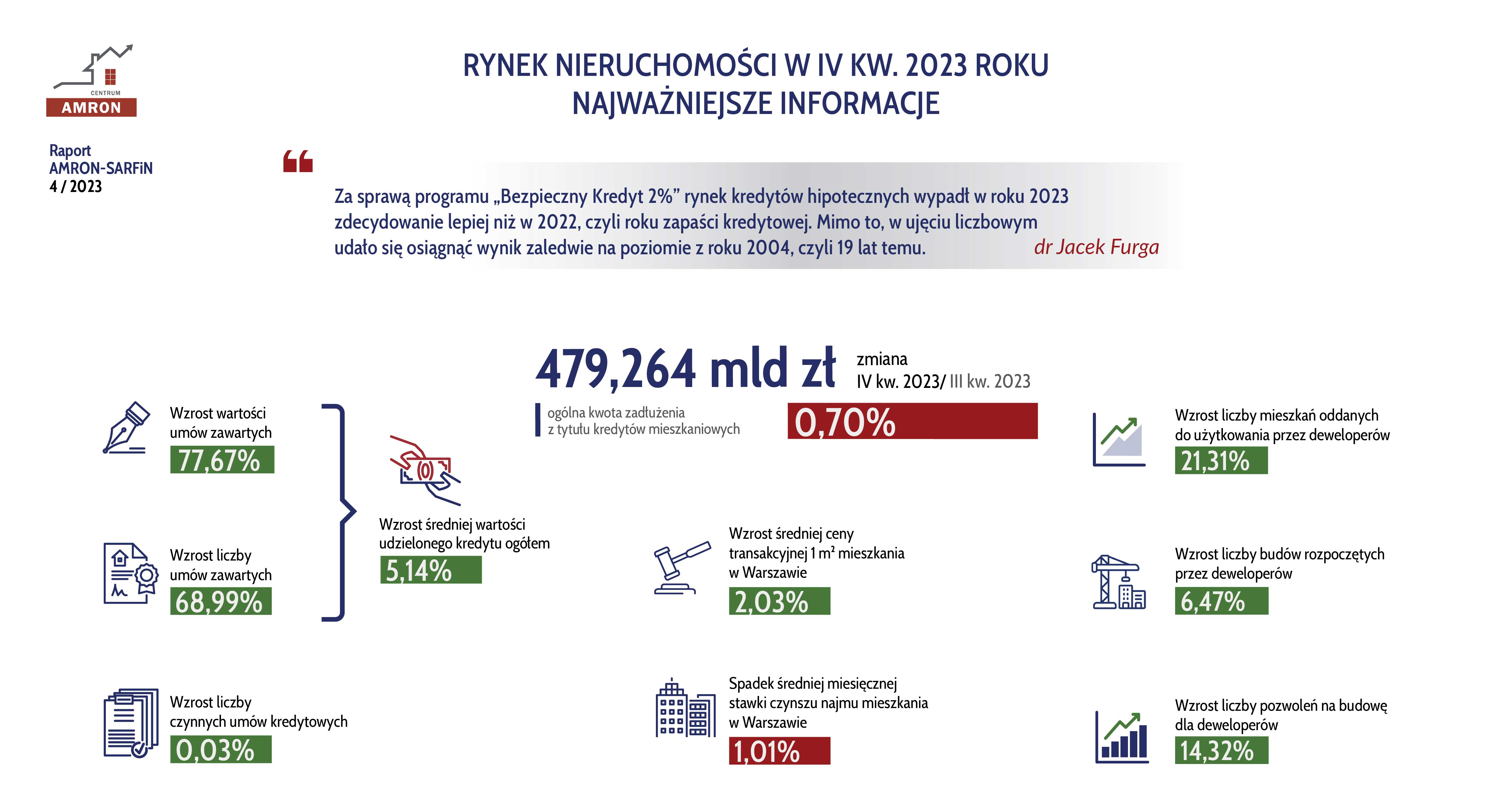

W czwartym kwartale 2023 r. kontynuowano obserwowane wcześniej tendencje na rynku kredytów hipotecznych i mieszkaniowym. W okresie od października do grudnia, w ramach programu „Bezpieczny kredyt 2%”, udzielono ponad 48 tys. kredytów hipotecznych o łącznej wartości przekraczającej 20 mld zł. Liczba i wartość kredytów udzielonych w ramach programu „Bezpieczny kredyt 2%” stanowiły ponad 70% ogólnej liczby i wartości wszystkich udzielonych kredytów hipotecznych w czwartym kwartale poprzedniego roku.

Spadający poziom inflacji, obniżka stóp procentowych oraz wprowadzenie programu „Bezpieczny Kredyt 2%” przyczyniły się do obniżenia wartości wskaźnika WIBOR 3M. Pomimo wysokich kosztów kredytowych, chętniej podejmowano więc decyzje o zakupie mieszkań. Banki udzieliły w ciągu całego 2023 r. 162 375 nowych kredytów mieszkaniowych. W porównaniu z wynikami z poprzedniego roku było to wzrost o 28,55%. Poza programem „Bezpieczny Kredyt 2%” banki udzieliły w roku 2023 ponad 100 tys. kredytów hipotecznych na warunkach rynkowych. W ujęciu wartościowym wynik osiągnięty w 2023 r. był wyższy aż o 43,81% od sumy kredytów udzielonych przez banki w 2022 r.

– Pomimo wzrostu liczby i wartości kredytów, rynek nie zdołał odwrócić spadku zarówno liczby kredytów, jak i wartości portfela mieszkaniowych kredytów hipotecznych. Liczba czynnych umów o kredyt mieszkaniowy na koniec 2023 r. wyniosła 2 292 tys., co oznacza spadek o ponad 11% w porównaniu do rekordowego roku 2021. Z danych wynika więc, że wciąż spłacamy więcej kredytów niż zaciągamy nowych – mówi dr Jacek Furga, przewodniczący Komitetu ds. Finansowania Nieruchomości Związku Banków Polskich i prezes zarządu Centrum Procesów Bankowych i Informacji Sp. z o.o.

W czwartym kwartale 2023 r. deweloperzy rozpoczęli budowę 34 328 mieszkań, co stanowiło wzrost o 6,47% w porównaniu z poprzednim kwartałem. Dynamiczny wzrost odnotowano w liczbie mieszkań, na których budowę deweloperzy uzyskali pozwolenie – było ich 46 916, czyli o 14,32% więcej. O 21,31% w porównaniu z poprzednim okresem zwiększył się także odsetek mieszkań oddanych do użytkowania w czwartym kwartale – na rynku pojawiło się 39 396 gotowych mieszkań.

Porównując te wyniki z czwartym kwartałem 2022 r., można zaobserwować rok do roku przyrost o 13,68% mieszkań, na które wydano pozwolenia na budowę. Z kolei o 59,98% zwiększyła się liczba mieszkań w fazie rozpoczętej budowy. Jedynie w przypadku mieszkań oddanych do użytkowania odnotowano spadek – w czwartym kwartale 2023 r. było ich o 10,36% mniej niż w tym samym okresie 2022 r.

Czwarty kwartał 2023 r. przyniósł kontynuację podwyżek cen, obserwowanych już w poprzednim kwartale, głównie spowodowanych wejściem w życie programu „Bezpieczny kredyt 2%”. Największy wzrost średniej ceny transakcyjnej zanotowano w Poznaniu – 7,43% w porównaniu z poprzednim kwartałem. Wyższe ceny były także zauważalne we Wrocławiu (o 6,22%) i Krakowie (o 6,71%). Jednakże pełny efekt zmian cen transakcyjnych z programu Bezpieczny Kredyt 2% widoczny był dopiero w analizie rocznej. W wyniku popytu wywołanego tym programem, odnotowano roczne podwyżki przeciętnej ceny mieszkań przekraczające 20%, osiągając odpowiednio 21,97% w Krakowie i 20,94% we Wrocławiu. W Warszawie wzrost ten wyniósł 18,18%.

Na rynku najmu sytuacja wygląda inaczej. W czwartym kwartale 2023 r. można zauważyć sezonowy spadek popytu, jednocześnie notując umiarkowany wzrost oferty mieszkań do wynajęcia. To skutkowało stabilizacją, a nawet lekkim spadkiem stawek czynszów w największych miastach Polski.

– Rok 2024 przyniesie prawdopodobnie wyraźny wzrost zdolności kredytowej Polaków. Dynamicznie rosnące wynagrodzenia i obniżające się stopy procentowe są obiecującymi perspektywami, które rysują się na horyzoncie według obecnie dostępnych prognoz. Oznacza to, że naszym rodakom będzie stać na kolejne nabytki mieszkań, zarówno na własne potrzeby mieszkaniowe, jak i na cele wynajmu. Wciąż potrzebują one jednak stabilnego i bezpiecznego otoczenia prawnego, a także pewnej zachęty oraz aprobaty dla podejmowania takich działań – dodaje dr Jacek Furga.

Analiza czwartego kwartału 2023 r. wykazuje dalszy dynamiczny rozwój rynku kredytów hipotecznych oraz sektora mieszkaniowego, zauważalny zwłaszcza dzięki programowi „Bezpieczny Kredyt 2%”. Mimo wyraźnego wzrostu liczby udzielonych kredytów, rynek nadal zmaga się z wyzwaniami, takimi jak spadek liczby aktywnych umów o kredyt mieszkaniowy. Perspektywy na rok 2024 wydają się jednak obiecujące, ze względu na prognozowany wzrost zdolności kredytowej Polaków, wspierany przez rosnące wynagrodzenia i obniżające się stopy procentowe.

Najnowsza edycja Raportu AMRON-SARFiN dostępna jest tutaj.